55 / 60

55 / 60

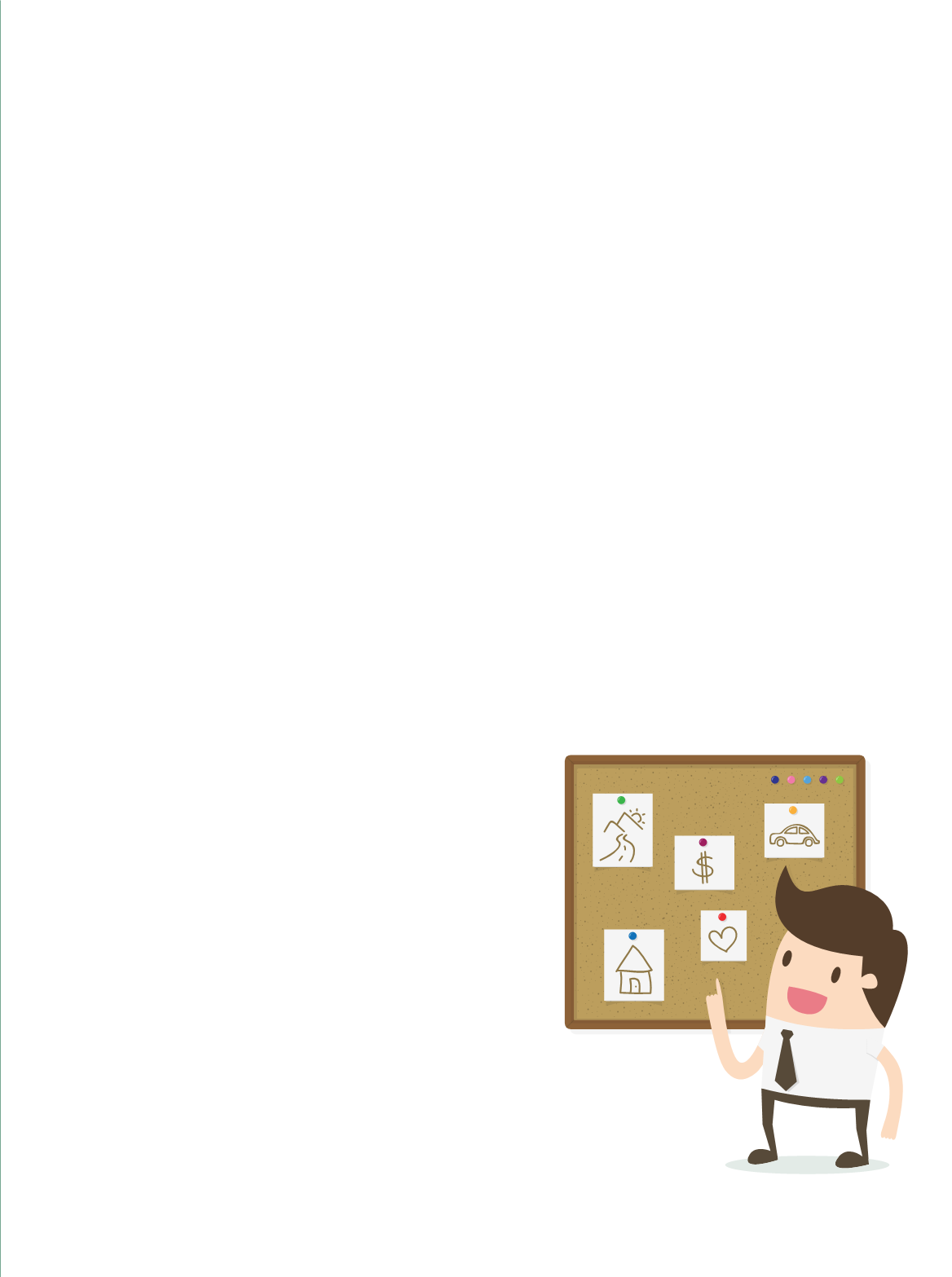

É difícil encontrar uma pessoa

que não tenha um

sonho de consumo. Algumas buscam grandes realizações,

como a compra de um carro zero ou de um imóvel. Outros

tem objetivos menos ambiciosos, como trocar o celular ou

fazer uma viagem no feriado. E, em tempos de crise, há tam-

bém os que substituem qualquer um desses sonhos por uma

necessidade mais prática: quitar dívidas e juntar dinheiro

para ter uma reserva financeira em caso de desemprego. Com

planejamento e disciplina, é possível alcançar tudo isto.

Por isso, a educação financeira é tão importante. Quando o

consumo é feito sem planejamento, as pessoas assumem pres-

tações com as quais não podem arcar e entram no vermelho.

“Vivemos um bombardeio de informações de consumo e em

um clique é possível comprar algo pela internet. Com isso as

pessoas não se planejam, não se perguntam se precisam re-

almente comprar aquilo naquele momento, se é prioridade”,

explica Rogério Muracca, superintendente executivo de con-

troladoria e finanças da Central Nacional Unimed e pós-gra-

duado em administração financeira e contábeis.

Foi dele a ideia de ministrar palestras de educação financeira

aos colaboradores da CNU, para ajudá-los a ter um controle de

seus gastos e aprender a investir. As palestras começaram há 15

anos e hoje acontecem duas vezes por ano. “A cultura de con-

trolar e de poupar tem que se tornar um hábito. Os mais jovens

nem sempre se preocupam, eles são imediatistas. Só que no fu-

turo eles vão querer ter uma poupança e é preciso preparar isso

agora. Se a pessoa conseguir poupar 10% do salário, por mês,

já é o bastante. Com isso, até em uma situação de desemprego

ajuda a segurar as despesas por um período”, diz Muracca.

Perfil do investidor

É comum as pessoas pensarem que só quem pode investir

são aqueles trabalhadores com renda elevada. Mas o merca-

do financeiro possui inúmeras opções de investimento que

atendem as possibilidades de praticamente todo o perfil de

investidor. Há os produtos de renda fixa, ou seja, aqueles cuja

rentabilidade é pré-determinada, e os de renda variável, com

o lucro oscilando de acordo com uma série de fatores, como a

própria flutuação do mercado de ações.

Normalmente, a “porta de entrada” para esse universo é a

tradicional poupança. “A poupança é muito procurada pelas

pessoas pela facilidade na hora de investir e pela comodida-

de proporcionada para fazer saques”, explica o administrador

André Luiz Moura Chiaramonte, da área de tesouraria e pla-

nejamento financeiro da Central Nacional Unimed.

Entretanto, não basta abrir a caderneta. É preciso ter uma

meta e muita disciplina, para que mensalmente reserve uma

parte do salário para o investimento. Pode ser uma viagem,

a compra de um veículo ou qualquer outra aquisição. O im-

portante é que esse planejamento criará, com o tempo, uma

cultura de investimento.

Dicas para economizar

Estudesobreeducaçãofinanceira:

aproveite o tempo livre para assistir palestras,

ver vídeos e participar de encontros sobre

educaçãofinanceira e economia. Quantomais

cedo começar, melhor.

Resistaàstentações:

amaioria das

pessoas gasta dinheiro comobjetos supérfluos.

Emvez de receber o salário e gastá-lo logo em

seguida, prefira poupar odinheiro e investir em

umobjetivo a longoprazo.

Supereomedode investir:

conheça os

métodos disponíveis para economizar, pesquise

sobre as leis existentes e converse com

especialistas para saber qual é amelhor forma

de poupar de acordo como seu investimento.

Nãoassumadívidasquenão

podepagar:

antes de se comprometer

financeiramente, avalie sua renda e oquanto

pode poupar pormês. Esse planejamento ajuda

até a quitar as dívidasmais rapidamente.

Fonte:livro“PaiRico,PaiPobre”–RobertT.Kiyosaki

SETEMBRO 2016

vemVIVER

55