21

R e l a t ó r i o d e g e s t ã o U N I M E D 2 0 1 2

tributos

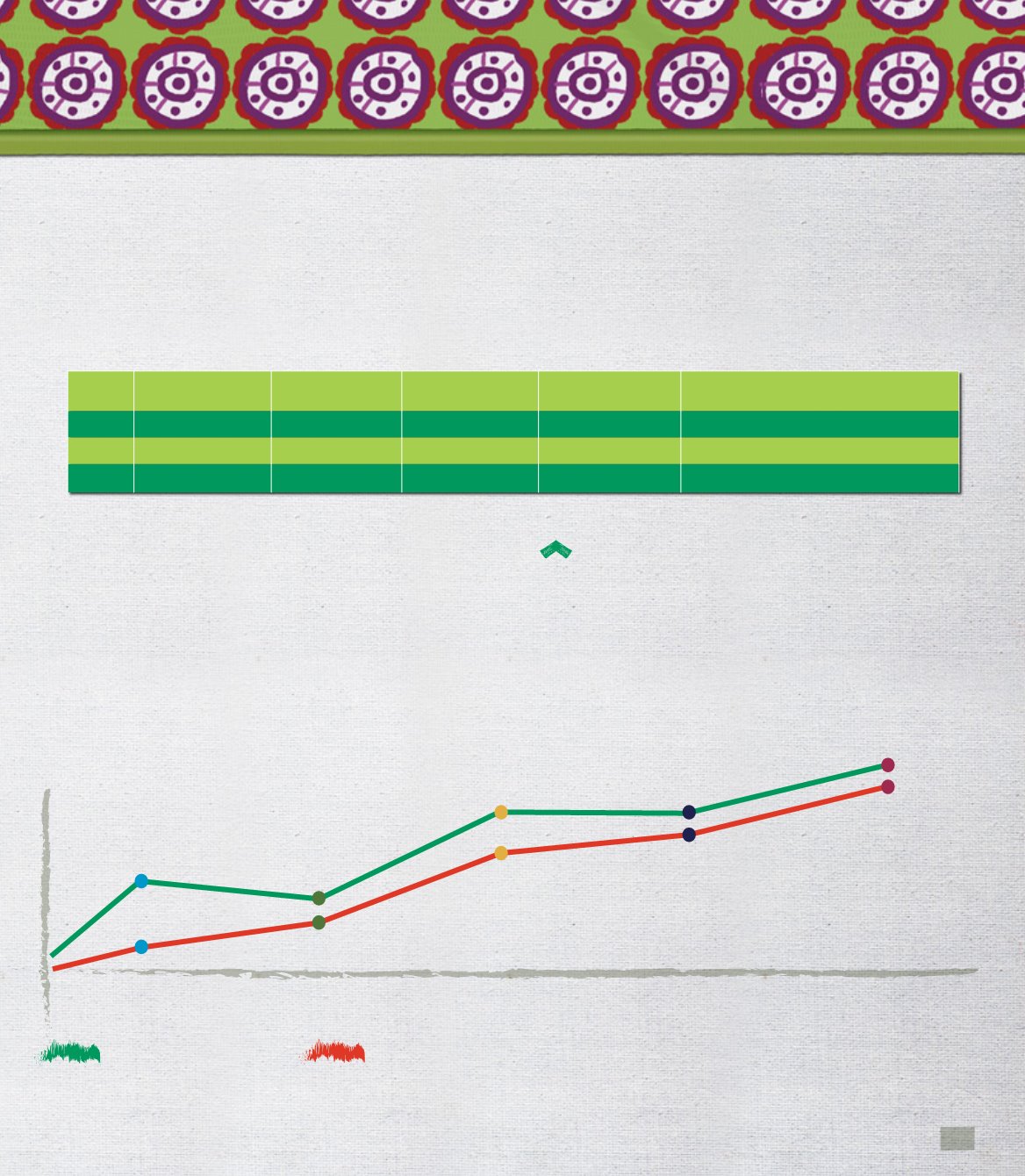

Margem de SolvEncia

A resolução da questão tributária municipal (ISS) e as discussões em curso dos tributos federais demonstram o cuidado e

a responsabilidade com o capital dos cooperados.

A Margem de Solvência é o valor necessário de Patrimônio Líquido ajustado que acompanha o crescimento das contraprestações

(receitas) ou o crescimento dos eventos assistenciais (dispêndios), conforme cálculo definido pela Agência Nacional de Saúde

Suplementar (ANS).

Em 2012, a ANS revisou o período da constituição, ampliando-o para dezembro de 2022, através da Resolução Normativa 313/2012.

Patrimônio Líquido

Margem de Solvência exigida pela ANS

43.920.947,68

41.951.344,80

2011

51.594.096,27

46.541.955,82

2012

23.282.435,10

6.742.761,84

2008

A exigência legal

18.601.116,99

15.140.956,20

2009

45.777.555,41

26.575.479,00

2010

ANO PIS/COFINS

ISS

TOTAL

CRESCIMENTO

ANUAL - % CRESCIMENTO ACUMULADO - %

2010 4.346.205,10 2.271.356,35

6.617.561,45

-

-

2011

4.159.614,10 3.718.248,31

7.877.862,41

19,04

19,04

2012 4.026.087,44 5.667.901,05 9.693.988,49

23,05

46,49